聚赢配资网

聚赢配资网

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

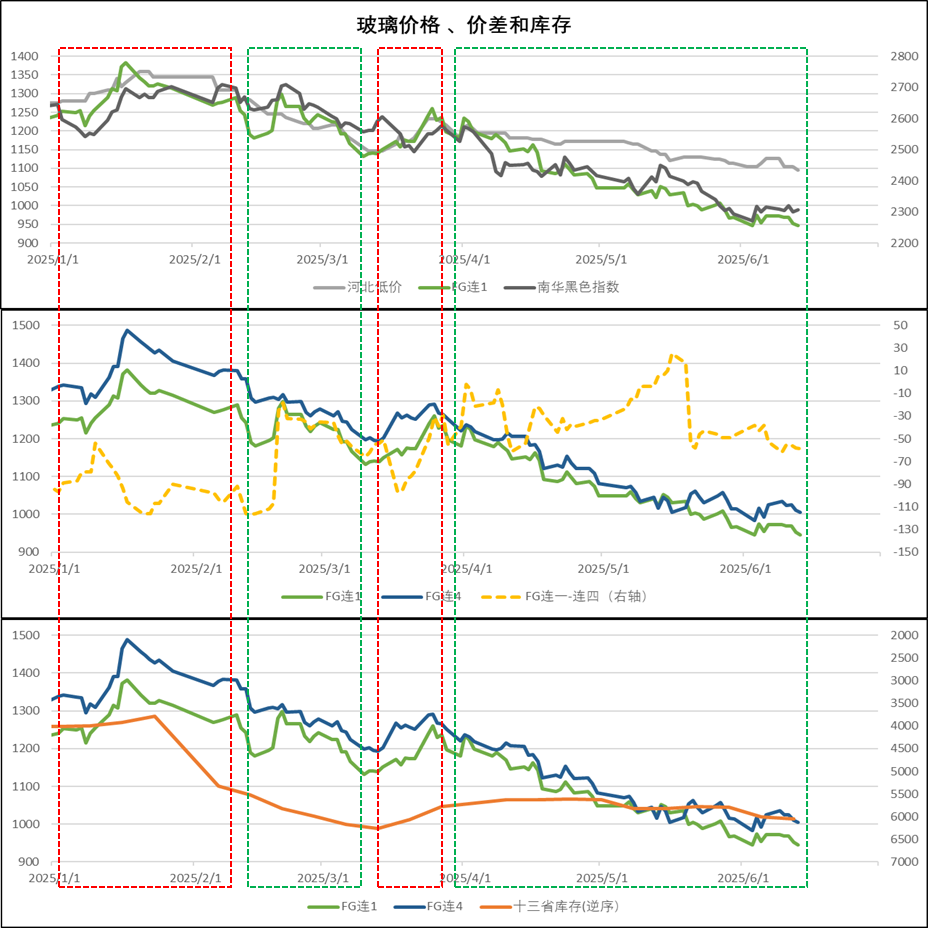

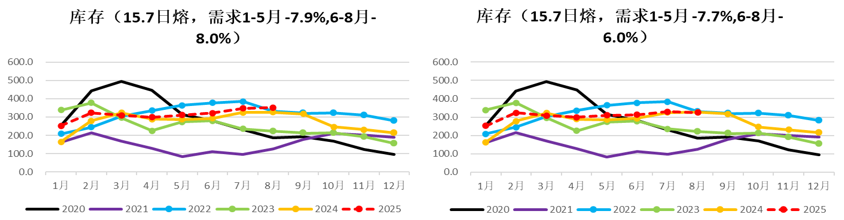

2025年上半年,玻璃供需情况恶化,价格下行。当前玻璃处于供需双弱状态。如果后续利润水平维持,玻璃日熔量预计会小幅下行,可能在15.5至15.9万吨区间内波动。需求方面,2023年新开工同比2022年下降20%,因此2025年竣工会继续下滑,玻璃需求在下半年预计也难有太大起色。综合来看,假设日熔量维持在15.7万吨左右的水平,6-8月需求同比减少6%至8%,整体库存难以有效去化。关注后续冷修速度,以及旺季需求成色。

一、行情回顾

图1 玻璃2025年上半年行情回顾

资料来源:Wind、永安期货研究中心

资料来源:Wind、永安期货研究中心

2025年上半年,基本面与宏观共振,玻璃价格较大幅度下行,行情具体可以分为以下四个阶段。

阶段一:1月,春节前市场宏观氛围较好,黑色系商品价格反弹。玻璃日熔量处于较低水平,下游深加工厂冬储量不算高,市场预期年后下游会进行一波补库,在这一背景下,玻璃价格上涨,但现货和近月价格上行幅度较小,基差和月差均有走弱。这也表明了这波上行的主要驱动来自于对未来的预期,而现实仍是偏弱的状态。

阶段二:2月-3月中旬,宏观降温,春节期间玻璃库存累积至较高的水平。虽然日熔量维持在较低水平,但节后需求恢复较慢,下游深加工厂订单差,补充原料库存的意愿较弱,浮法玻璃工厂库存进一步累积,玻璃价格下行,基差也没有走强,尤其是湖北地区的基差处于较弱的水平。

阶段三:3月下旬,需求环比恢复,中游贸易商补库,市场预期清明节前下游会补库,玻璃价格反弹,这一过程中基差没有明显走强,但5-9月差上涨较多。

阶段四:4月至今,需求表现持续低迷,旺季不旺。浮法玻璃工厂库存在旺季并未有效去化,反而进一步累积至高位。国内宏观氛围较差,黑色系商品价格持续下行。浮法玻璃价格较大幅度下跌,在这一过程中,基差走强,但月差仍维持在偏低水平。

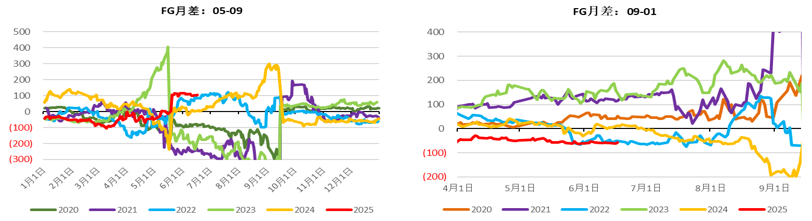

2025年,玻璃月差基本一直维持contango的结构。从图2中可以看到,2023年绝大部分时间,玻璃9-1月差和1-5月差都为正,一是因为库存基本处于去化状态,现货相对健康,二是市场对远月地产需求预期较差,因此月间呈back结构。2024年,随着玻璃库存累积到较高水平,月差逐步转化为contango结构,尤其是在下半年,由于湖北地区仓单处理难度较大的原因,近月压力很大,月差经常走向深度contango。今年月差仍维持contango的结构,但由于绝对价格较低,利润亏损等原因,月差并没有大幅走弱。

图2 玻璃月差

资料来源:Wind、永安期货研究中心

资料来源:Wind、永安期货研究中心

二、供应维持低位聚赢配资网,需求表现疲软

(一)供应维持低位水平,边际下行力度减弱

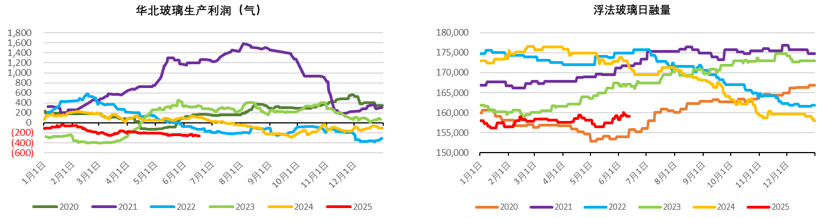

供应方面,2024年下半年,浮法玻璃价格下行,生产亏损幅度增大,部分产线开始冷修,2024年底日熔量降至15.8万吨。今年上半年,浮法玻璃生产利润仍维持在较低的水平,但日熔量并未进一步下行,而是在15.6万至16.0万区间震荡。究其原因,可能有如下几点:首先,当前日熔量已经处于较低的水平,剩下的产线抗亏损的能力可能较强,尤其是在2023年下半年和2024年上半年利润较好的背景下,当前亏损的时间可能还不够长;其次,部分生产企业可能想撑到下半年金九银十传统旺季,看需求能否有好转。

当前浮法玻璃日熔量仍处于近年来偏低的水平。目前,使用煤作为燃料的玻璃产线生产仍未亏损,使用石油焦作为燃料的玻璃产线生产利润小幅亏损,使用天然气作为原料的产线亏损较多。部分生产企业表达了冷修意愿,但兑现力度需要进一步观察。因此,日熔量预计会下行,但幅度可能不会太大,我们预计维持日熔量维持在15.5至15.9万吨的区间之内。

图3 浮法玻璃生产利润和日熔量

资料来源:卓创资讯、永安期货研究中心

资料来源:卓创资讯、永安期货研究中心

(二)地产竣工下行,需求大幅走弱

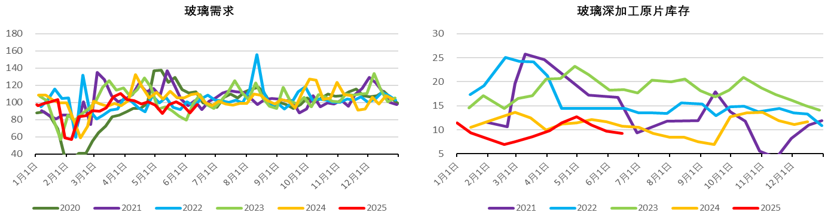

需求方面,今年1月冬储力度弱,表需同比下降较多;2-5月,终端复工进度缓慢,虽然下游玻璃深加工厂的玻璃原片库存不高,但由于订单不好,下游补库意愿偏弱,整体需求呈现旺季不旺的状态。

玻璃需求与地产竣工面积息息相关,真实竣工面积可以拆分为新开工面积顺延部分和“保交楼”部分。2022年新开工同比2021年大幅下行,但我们看到,2024年浮法玻璃需求并未大幅下降。对此可能的解释有两种:其一,双层玻璃至三层玻璃渗透率增加,单位竣工面积浮法玻璃需求量增加;双层玻璃与三层玻璃基本都只用一层Low-e玻璃,Low-e需求反映地产竣工的下降,多层玻璃渗透率的增加则体现在白玻表需增加上;其二,沙河湖北地区玻璃贸易商和期现商的库存增加,同时,部分白玻库存转化为Low-e成品库存。以上库存都未在浮法玻璃库存统计样本中,实际导致了这部分库存“隐性化“,从而使我们计算出的表需有“虚高”。

2023年新开工面积相比2022年进一步下滑,因此2025年新开工面积顺延的竣工面积同比继续下行。“保交楼”方面,由于房企资金状况走差,且大部分容易执行的项目可能在2023至2024年已经完成,因此预计2025年“保交楼”的量预计不会比2024年好。综合来看,2025年真实竣工量预计低于2024年。

今年一季度,由于地产竣工较差,同时保交楼和旧城区改造的力度较前两年有所减弱,因此浮法玻璃下游复工进度较慢。虽然下游玻璃深加工厂的玻璃原片库存不高,但由于订单不好,下游补库意愿较弱。虽然4月玻璃需求边际好转,下游刚需补货,中游贸易商投机需求增加,但整体旺季表现一般。1-5月,玻璃需求同比下滑8.0%。后续6-7月,华东地区迎来梅雨季节,玻璃需求步入传统淡季。

图4 浮法玻璃需求和深加工厂原料库存

资料来源:Wind、卓创资讯、隆众资讯、永安期货研究中心

资料来源:Wind、卓创资讯、隆众资讯、永安期货研究中心

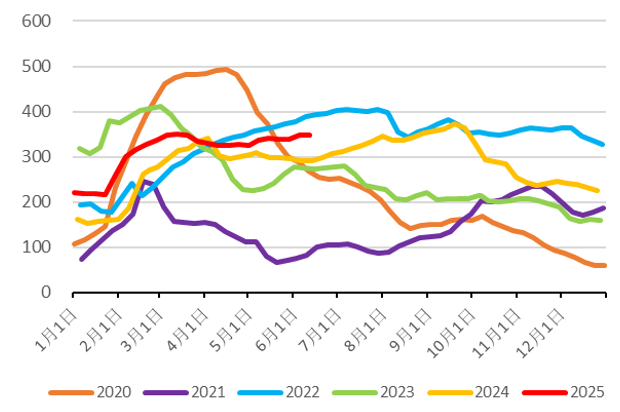

(三)库存水平较高,去库难度偏大

库存方面,尽管1-5月浮法玻璃日熔量维持在低位,但由于需求表现很弱,因此库存并未有效去化,反而累积至较高的水平。当前湖北地区库存处于很高的水平,可能会对该地区玻璃价格形成较大压力,进而压制近月盘面价格。当前在供需双弱的背景下,浮法玻璃要有效去库,需要较大数量的冷修出现或者是需求有比较明显的改善。

图5 玻璃工厂库存

资料来源:卓创资讯、隆众资讯、永安期货研究中心

资料来源:卓创资讯、隆众资讯、永安期货研究中心

三、2025年下半年供需格局展望

供应方面,目前使用煤作为燃料的玻璃产线生产仍未亏损,使用石油焦作为燃料的玻璃产线生产利润在盈亏附近,使用天然气作为原料的产线亏损,如果后续利润水平维持的话,我们预计玻璃日熔量不会大幅下行,可能维持在15.5至15.9万吨附近。

需求方面,玻璃需求和地产竣工相关,滞后新开工大概2年左右。2023年新开工同比2022年下降20.4%,2025年这部分新开工推过来的竣工会继续下滑。此外,由于地产销售表现仍未大幅好转,保交楼的力度预计仍不会太强。因此我们预计2025年地产竣工量相比2024年继续下行。玻璃需求在下半年预计也难有太大起色。

从月度平衡表来看,假设日熔量维持在15.7万吨左右的平均水平,6-8月需求同比减少6%至8%,整体库存难以有效去化。关注后续产线冷修的速度,以及需求旺季的成色。

图6 浮法玻璃库存预估

资料来源:卓创资讯、永安期货研究中心

资料来源:卓创资讯、永安期货研究中心

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 聚赢配资网

配配查提示:文章来自网络,不代表本站观点。